新闻资讯

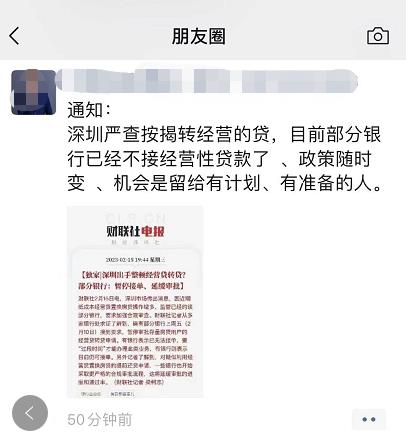

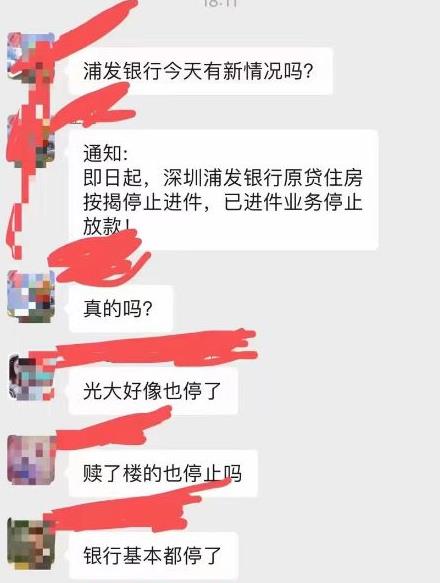

据前期报道,深圳出现因近期低成本经营贷置换房贷操作增多,监管已经约谈部分银行,要求加强合规审查,而。

而广州也有同样的情况,而从广州市中级人民法院这起案例可以了解到,经营贷用于归还房贷法院也是不支持的,一旦被发现,需要在判决生效短期内偿还,可以说也是有很大的风险。

某银行(人)与肖某(借款人)、某公司(保证人)签订《个人担保借款合同》,合同约定:借款金额180万元;借款用途生产经营周转;借款期限60个月;借款人未按约定用途使用借款、未提供用途证明,或提供虚假用途证明,或未按约定按期足额偿还借款的,人有权限期纠正违约行为、提前收回已发放借款,有权提前行使担保权等;肖某以其房产作为抵押,某公司为连带保证人。

某银行提交的银保监部门查证情况显示:肖某将约定用途为生产经营周转的部分挪用于偿还房贷。故某银行根据《个人担保借款合同》约定行使检查、监督借款使用情况的权利,以肖某违反用途将款项用于楼市为由,要求肖某提供资金用途证明,但肖某拒绝依约提供资金用途证明。

某银行遂向法院起诉,请求肖某偿还借款本金180万元及利息、罚息、复利,并对肖某提供的抵押房产享有优先受偿权,某公司对上述债务承担连带责任。

广州市中级人民法院二审判决:肖某于判决发生法律效力之日起十日内,向某银行清偿借款本金180万元及罚息;在肖某不履行债务时,某银行对肖某提供的抵押房产折价或拍卖、变卖所得的价款享有优先受偿权;某公司对肖某的全部债务承担连带责任。

广州市中级人民法院 李璐思法官表示,金融系依据国家宏观经济政策、信贷政策和产业政策而发放,故金融借款合同,一般都会对借款资金用途作出明确约定,且人有权要求借款人提供资金用途证明。经营贷是银行等金融机构为解决中小企业主或个体工商户经营需要而推出的一款融资服务产品广州泰爱spa抓龙筋,借款人应当按照约定将借款用于生产经营活动。

《中华人民共和国民法典》第六百七十二条规定:“人按照约定可以检查、监督借款的使用情况。借款人应当按照约定向人定期提供有关财务会计报表或者其他资料。”第六百七十三条规定:“借款人未按照约定的借款用途使用借款的,人可以停止发放借款、提前收回借款或者解除合同。”。

本案中,提交资金用途的证明材料既是肖某的合同义务,也是肖某在诉讼中的举证责任。由于肖某未能履行合同义务并完成举证责任,结合银保监部门查证的事实,法院据此认定肖某存在违约行为,支持某银行关于借款合同提前到期的诉讼请求,体现了人民法院依法维护金融市场健康稳定发展的司法态度,也有利于防止信贷资金违规流入楼市、,对于防范化解系统性金融风险,落实国家宏观经济政策、产业政策具有积极作用。

2月15日,据财联社消息称,深圳市场传出消息,因近期低成本经营贷置换房贷操作增多,监管已经约谈部分银行,要求加强合规审查。据了解,的确有部分银行接到要求,暂停审批存量房贷用户的经营贷转贷申请。有银行表示已无法接单,要“过段时间”才能办理此类业务,有银行则表示目前仍可接单。

对疑似利用经营贷置换房贷的提前还贷申请广州抓龙筋工作室,一些银行也开始采取更严格的合规审批流程,这将延缓审批的进度和通过率。

从去年以来广州抓龙筋,基本上会经常接到房贷转换成经营贷的推销电话,一边是经营贷利率下调至 2。9%,部分优质企业客户,甚至能做到 2。6%;一边是5-6%的房贷利率,房贷转换成经营贷在这个利差之间非常有力。

(保障房业务)/ 83591626(城市更新业务)/ 25327824(品牌合作)/ (商业合作)广州泰爱spa抓龙筋!广州泰爱spa工作室